K dnešnímu datu existují dva způsoby jak přistoupit k výpočtu DPH na faktuře (daňovém dokladu). Buď po položkách – vypočteme DPH za každou položku dokladu a nakonec sečteme. Nebo po skupinách – sečteme všechny položky se stejnou sazbou DPH a až zní vypočteme DPH

Po položkách

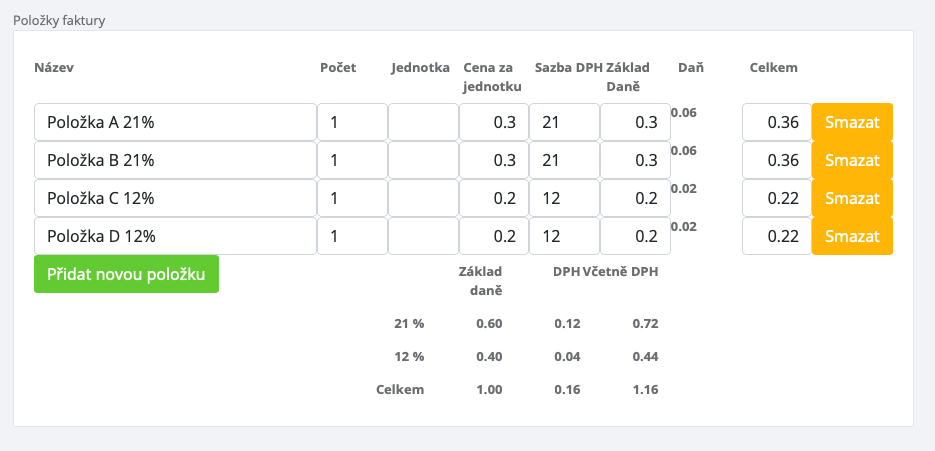

Jako vstup slouží základ daně za položku zaokrouhlený na dvě desetinná místa

DPH se vypočte jako základ daně * sazba daně (21%) a zaokrouhlí se na dvě desetinná místa

Cena s DPH za položku se potom získá jako součet základu daně a daně. Zaokrouhlovat již není potřeba jelikož obě vstupní hodnoty jsou již zaokrouhleny,

Celkový základ daně se vypočte jako suma všech základů daně za položku

Celkové DPH pak jako suma DPH za položky.

Celková cena s DPH pak jako suma celkové DPH a celkového základu daně.

Po skupinách / sazbách

Jako vstup slouží základ daně za položku zaokrouhlený na dvě desetinná místa

Základ daně za skupinu vypočteme jako suma základů daně

DPH za skupinu vypočteme jako základ daně za skupinu * sazba daně (21%) zaokrouhleno na dvě desetinná místa

Cenu s DPH za skupinu pak vypočteme jako součet základu daně za skupinu a DPH za skupinu

Celkový základ daně, DPH a cenu s DPH vypočteme jako sumy přes skupiny

Komentář

Zákon, vyhláška ani metodický pokyn tohle aktuálně nevykládá a teoreticko účetně právní rozdíl je v tom co považujeme za zdanitelné plnění. Jestli jednotlivé položky nebo celou fakturu.

Výhoda varianty po položkách je jednodušší vratkování a reklamace jednotlivých položek. Protože se vyhneme zakrouhlování a přepočítávání DPH a Celkové ceny. Celkově je tato varianta jednodušší na implementaci v ERP systému.

České ERP systémy umožňují buď obě varianty s možností nastavení nebo pouze variantu po položkách.

Leave a Reply